可靠的股票配资 【聚烯烃】利空频出 聚烯烃疲弱难改

发布日期:2024-09-10 09:43 点击次数:136

股票配资平台可以帮助投资者获取更多的资金用于投资,提高投资收益。此外,股票配资平台通常还提供专业的投资分析和策略指导,帮助投资者进行决策。

来源:国元期货研究

综合基本面的情况,我们认为后期在聚烯烃供给持续增加,而成本端支撑乏力的背景下,聚烯烃偏弱格局难改。但是考虑到消费旺季即将来看,关注下游市场对其影响,若不及预期,市场有下滑空间。

一、行情回顾

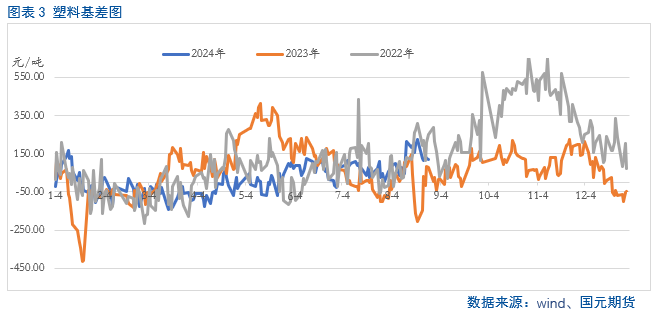

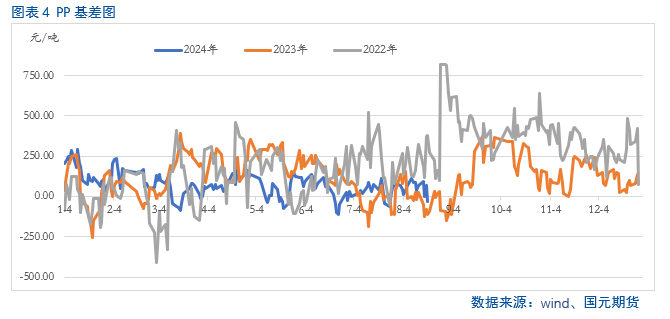

上周塑料和PP主力合约在上周初受原油大幅的带动,价格大幅走高,之后,虽然原油回落,但是临近月底,叠加“金九银十”旺季的来临,下游市场有一定的备货,因此上周塑料和PP主力合约价格呈现出高开震荡的局面。步入本周一,在化工市场集体下挫的背景下,盘面价格大幅回调。从基差来看,截至9月2日,塑料和PP的基差分别达到118和-28。按照基差的季节性趋势来看,塑料短期基差存在缩小的预期而PP的基差仍有扩大的预期。

二、基本面分析

2.1

成本端支撑乏力

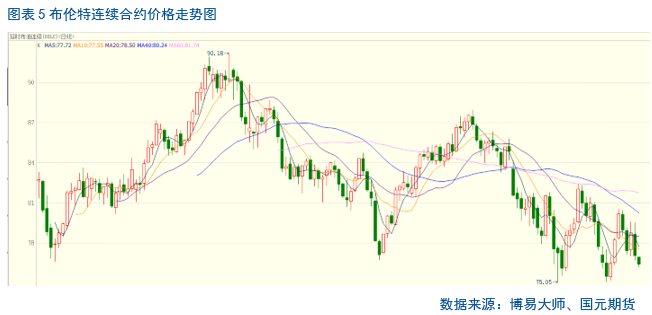

从油制成本端来看,上周初由于地缘政治升级叠加利比亚原油减产消息加剧原油市场供应担忧,油价大幅飙升,之后市场担忧美国传统旺季即将结束,后期需求端将走弱,因此油价接连几日下跌。当前OPEC+按计划从10月开始增加产量的预期被进一步强化,终端油品需求乏力背景下,后期油市存在较大累库预期,因此油价持续下破风险有所提升,对聚烯烃成本支撑乏力。

从煤制聚烯烃成本端来看,近期虽然“三伏天”已过,但部分地区高温天气或延续至9月上旬,因此电厂日耗回落缓慢,库存降速或加快,释放部分补库需求,使得上周煤炭支撑尚可。考虑到9月份,虽然需求端也有改善预期,但增量有限,因此形势难有显著变化。而产地煤炭产量有望继续提升,而矿方部分增产将向港口转移,北港供应水平或将走高,因此煤制聚烯烃成本支撑有限。

2.2

聚烯烃供应压力存在上升的预期

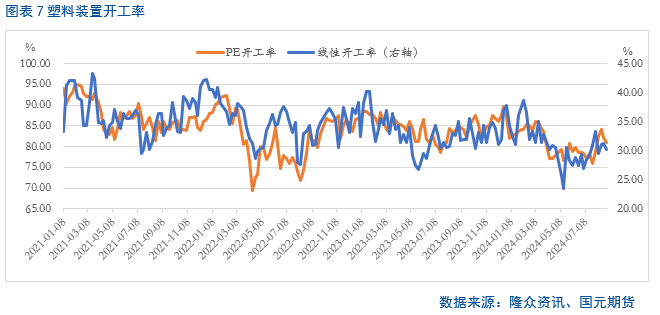

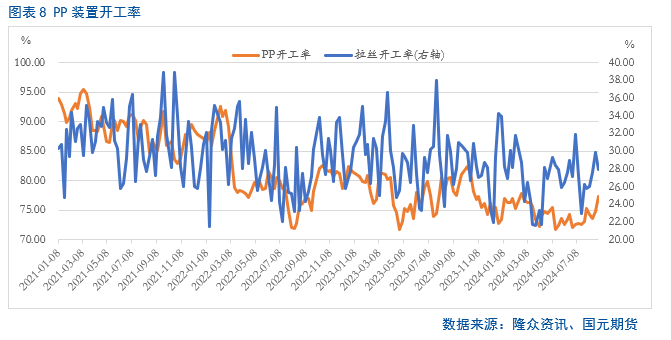

从石化库存来看,截至发稿,聚烯烃石化库存维持在82万吨,达到近年来同期高位,对盘面存在一定的压制。不过近期PE装置开工率持续走低,给与市场一定的利好支撑,但后期伴随着装置开工率大幅走高,供应压力增加。而PP装置开工率依旧持续走高,因此后期供大于求的局面难改。

从聚丙烯市场来看,8月份PP装置检修损失量在60.243万吨,其中涉及产能共计达到1462万吨,而根据企业已发布的检修计划来看,9月份PP计划内的检修损失量预计在46.791万吨,将呈现大幅萎缩。叠加9月金诚石化30万吨/年计划投产,因此后期来看供应压力持续加码,对盘面存在较强的压制。

从聚乙烯市场来看,8月份国内PE产能利用率较上个月上涨4.98 个百分点至 82.47%。产量达到 240.04 万吨,月环比上涨6.91%。9月份随着旺季来临,国内生产计划检修装置进一步减少,因此,伴随着装置开工率的持续提升,后期供应压力将继续走高。

2.3

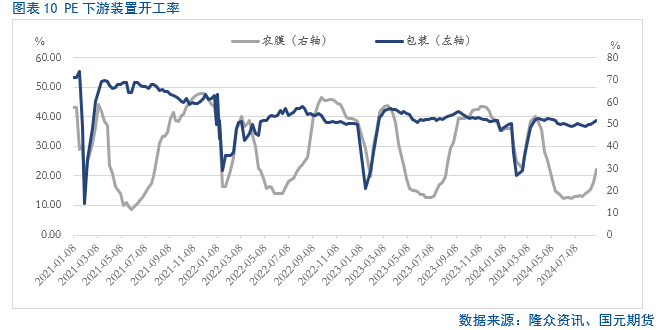

PE下游处于季节性回升趋势中

从下游市场来看, 8月份,国内聚乙烯下游开工水平维持在41%。农膜整体开工率大幅走高。主要是8月下旬棚膜逐渐进入订单储备阶段,因此对于市场有一定的提振。而地膜需求淡季,企业停机为主,个别企业大蒜膜略有启动。截至8月30日,PE包装膜开工环比提升近2个百分点。后期来看,市场仍有一定的需求,对上游有一定的提振。

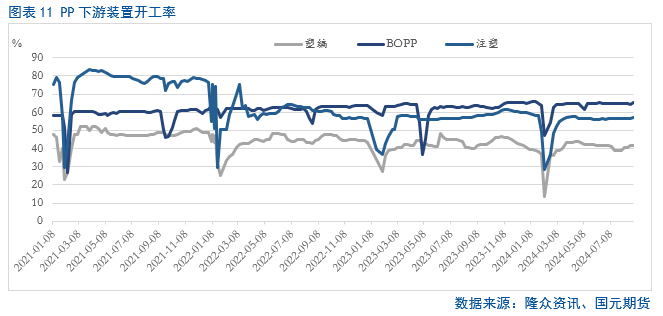

从PP下游市场来看,季节性需求缓慢恢复,部分注塑类及塑编类需求提升相对明显。不过由于今年全球经济恢复缓慢,导致出口订单缩减抑制下游制品需求,市场疲软态势难有实质改善。整体来看,关注后期“金九银十”旺季下,需求的实际恢复情况。

三、后市展望

综合基本面的情况,我们认为后期在聚烯烃供给持续增加,而成本端支撑乏力的背景下,聚烯烃偏弱格局难改。但是考虑到消费旺季即将来看,关注下游市场对其影响,若不及预期,市场有下滑空间。

]article_adlist-->

]article_adlist-->

写作日期:2024年9月2日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 可靠的股票配资